مالیات پزشکان و تجهیزات پزشکی

بر اساس ماده ی 93 قانون مالیات های مستقیم، پزشکان مشمول مالیات بر درآمد مشاغل می شوند و در اجرای ماده ی 169 قانون مالیات های مستقیم موظف اند در سازمان امور مالیاتی ثبت نام کنند.

پزشکان باید برای هر مکان یا هر واحد شغلی، در نظام مالیاتی به صورت جداگانه ثبت نام کنند.

پزشکان با توجه درآمد، پزشکان در یکی از سه گروه مالیاتی بر اساس درآمدشان قرار گرفته می شوند،

که این سه گروه به صورت زیر می باشند:

- گروه یک:

پزشکان با درآمد سال قبل کمتر از 500 میلیون تومان

- گروه دو:

پزشکان با درآمد سال قبل حداقل 500 میلیون تومان تا حداکثر یک و نیم میلیارد تومان

- گروه سه:

پزشکان با درآمد سال قبل بیشتر از یک و نیم میلیارد تومان

هر سه گروه موظف هستند اظهار نامه ی مالیاتی را نهایتا تا پایان خرداد سال آینده پرداخت کنند.

مالیات پزشکان

میزان درصد مالیات به صورت زیر می باشد:

- تا مبلغ 50 میلیون تومان به میزان 15 درصد

- تا مبلغ 100 میلیون تومان به میزان 20 درصد

- و از حداقل مبلغ 100 میلیون تومان به بالا به میزان 25 درصد در نظر گرفته می شود.

بر اساس قانون مالیات های مستقیم اظهارنامه مالیاتی، اسناد و مدارک و یا دفاتر شرط برخورداری هرگونه مشوق مالیاتی یا معافیت درج شده در قانون مالیات های مستقیم و سایر قوانین می باشد.

در صورت ارائه ندادن اظهار نامه، اسناد یا دفاتر و مدارک مرتبط، طبق ضوابط و احکام قانون مذکور مشمول مالیات، مجازات و جریمه مقرر در قانون می شود.

پزشکان ضمن اینکه آیین نامه مربوطه را باید رعایت کنند، باید :

تمامی درآمد های حاصل از قرارداد ها و همچنین درآمد های کلینیک شخصی شان در داخل و خارج از بیمارستان را در اظهارنامه ی مالیاتی خودشان اعلام کنند.

ماموران مالیات نیز باید درآمدهای مشمول مالیات پزشکان را محاسبه کنند و به آدرس بیمارستان طرف قرار داد یا آدرس پزشک مربوطه ابلاغ کنند و مالیات را مطالبه کنند.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

کدام پزشکان مشمول پرداخت مالیات می شوند؟

تمامی اعضای جامعه بدون در نظر گرفتن سطح تحصیل یا طبقات اجتماعی، اختلاف درآمدی موظف هستند قسمتی از درآمد خود را به عنوان مالیات پرداخت کنند. پزشکان نیز مانند سایر اعضای جامعه موظف هستند مالیات بر درآمد خود را پرداخت کنند.

بدلیل شفاف نبودن منبع درآمد پزشکان، همیشه میزان مالیات پزشک ها یک مسئله ی پیچیده به حساب می آید.

این مورد باعث شده است که سازمان های مالیاتی تدابیری برای تعیین درآمد پزشکان بیاندیشند.

در ادامه به بررسی این موارد می پردازیم.

نحوه ی محاسبه ی مالیات پزشکان

مالیات این قشر جامعه بر اساس درآمد آن ها به سه دسته ی:

مالیات بر درآمد مشاغل، مالیات تکلیفی پزشک و مالیات بر درآمد حقوق تقسیم می شود.

پزشکان برای اجتناب از پرداخت جریمه مالی، موظف اند:

مدارک مربوطه را به اظهارنامه مالیاتی تا قبل از به پایان رسیدن دوره ی مالیاتی ارائه دهند.

معمولا زمان اعلام مهلت ارائه ی این اظهارنامه تا پایان خرداد ماه می باشد و در این مدت ، ارائه مستندات و اظهارنامه الزامی می باشد. این اقدام از طرف پزشکان به منظور جلوگیری از هر گونه تحقیق مالیاتی و حفظ اطمینان از رعایت کردن قوانین مالیاتی بسیار ضروری می باشد.

پرداخت مالیات پزشکان قراردادی

مالیات بر درآمد این نوع پزشکان به این شکل است که:

آن ها به عنوان یک کارمند در استخدام یک مرکز مثلا بیمارستان و سایر مرکز های درمانی فعالیت دارند و با آن مرکز قرارداد کاری بسته اند.

این افراد بر اساس قراردادی که دارند، حقوق دریافت می کنند که یک حقوق معین برای مشمول بودن پرداخت مالیات می باشد.

در چنین مواردی، مرکز مربوطه باید به عنوان کارفرما:

یک درصد معین از حقوق پزشک استخدام شده را با محاسبه ی معافیت مالیات بر حقوق، به عنوان مالیات کسر کند.

این مرکز، آن مبلغ کسر شده را به سازمان امور مالیاتی واریز می نماید.

مالیات بر درآمد مشاغل پزشکان

مالیات این دسته از پزشک ها به این شکل است که در بعضی موارد، بعضی از پزشک ها به عنوان یک یک شخص حقیقی با ایجاد کلینیک شخصی یا مطب شخصی خودش به صورت مستقل، یا همکاری با یک مرکز درمانی بدون رابطه ی کارفرما و کارگر، خدمات درمانی خود را ارائه می دهد.

در چنین شرایطی، بر اساس ماده 93 قانون مالیات های مستقیم، درامد حاصل از این نوع فعالیت ها بعد از کم شدن معافیت های مربوطه، مشمول مالیات بر درآمد مشاغل می شوند.

میزان مالیات این گروه بر اساس ماده ی 131 قانون مالیات ها، محاسبه می شود.

مالیاتی تکلیفی پزشک

در این حالت، پزشکان به عنوان یک متخصص علاوه بر حضور در کلینیک یا بیمارستان ، به صورت غیر مشارکتی یا مشارکتی با مراکز درمانی دیگری همکاری دارند. که درآمد حاصل از این همکاری مشارکتی یا غیر مشارکتی، مشمول مالیات بر درآمد پزشکان می باشد.

این نوع درآمد نیز بعد از کسر شدن معافیت های مربوط به مالیات بر درآمد مشاغل، بر اساس قوانین و مقررات مالیات، مشمول مالیات خواهد شد.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

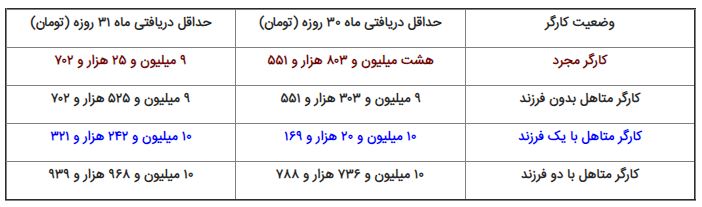

حقوق پرسنل های کلینیک زیبایی در سال ۱۴۰۳

در این مطلب می خواهیم به میزان حقوق کارمندان و پرسنل های کلینیک زیبایی در سال 1403 بپردازیم.

در سیصد و بیست و نهمین نشست شورای عالی کار،

حداقل دستمزد کارمندان با افزایش 35 درصدی به میزان 8 میلیون و 208 هزار تومان تصویب شد.

بنابر آخرین اخبار منتشر شده، موارد زیر در تعیین شده است:

- بن خوار و بار از مقدار 1 میلیون و 100 هزار تومان در سال 1402 به مبلغ 1 میلیون و 400 هزار تومان افزایش پیدا کرد.

- حق مسکن بدون هیچ گونه افزایشی نسبت به سال 1402 همان نرخ 900 هزار تومان سال قبل باقی ماند.

- حق اولاد از 537 هزار تومان در سال 1402 به مبلغ 716600 تومان افزایش پیدا کرد.

- برای اولین بار یک مبلغ 500 هزار تومان به عنوان حق تأهل برای کارمندان آقا و خانم تعیین شد.

بنابراین، به عنوان مثال، حداقل دریافتی یک کارمند دارای 2 فرزند از مبلغ 8 میلیون و 509 هزار تومان به 11 میلیون و 609 هزار تومان افزایش پیدا کرده است.

جزئیات جدول حقوق روزانه و ماهانه به شکل زیر می باشد:

با توجه به اینکه بعضی از ماه ها 31 روزه و بعضی 30 روزه هستند، حقوق ماهیانه کارمندان و منشی کلینیک های زیبایی طبق جدول زیر می باشد:

با احتساب حق بیمه، حقوق کارمندان و منشی کلینیک ها به شکل زیر می باشد:

بر اساس حقوق سال 1403 که ذکر شد، کلینیک های زیبایی موظف هستند حقوق پرسنل و منشی های خودشان را پرداخت کنند.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

مالیات پزشکان در سال ۱۴۰۳

در جلسه بهمن ماه سال 1402، مالیات پزشکان برای سال 1403 تعیین شد.

در ادامه به بررسی جزئیات این جلسه و مالیات تصویب شده برای پزشکان در سال 1403 می پردازیم.

مجلس شورای اسلامی در یک مصوبه اعلام کرد تمامی مراکز درمانی موظف هستند 10 درصد از حق العمل پزشکی یا حق الزحمه ی خودشان را به عنوان « مالیات » کسر کنند.

در جلسه ی صبح روز دوشنبه دوم بهمن 1402 مجلس شورای اسلامی و در جریان بررسی بخش درآمد لایحه بودجه سال 1403 کل کشور در بند « ح » تبصره 6، این لایحه به تصویب رسید.

طبق این مصوبه تمامی مراکز درمانی اعم از:

خصوصی، دولتی، نیروهای مسلح، وابسته به نهاد عمومی، شرکت های دولتی و خیریه ها موظف اند:

10 درصد از حق العمل پزشکی یا حق الزحمه ی خود را که به دلیل پرداخت نقدی از طرف بیمار و دریافت وجه صورت حساب ارسالی به بیمه می باشد، به عنوان مالیات علی الحساب کسر نموده و به نام آن پزشک مربوطه تا قبل از رسیدن به پایان ماه بعدی از وصول مبلغ صورتحساب به حساب سازمان امور مالیاتی واریز نمایند.

مالیات علی الحساب این بند شامل تمامی پرداخت هایی که به عنوان کارانه بر اساس قوانین بودجه سنواتی و درآمد حقوق پرداخت و مالیات آن کسر می شود، نمی باشد.

حکم ماده ی (199) قانون مالیات مستقیم در اجرای این بند جاری می باشد.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

مالیات بر ارزش افزوده

یکی از انواع منبع درآمد دولت ها، مالیات بر ارزش افزوده می باشد.

فرمول این نوع مالیات بر اساس ارزش افزوده ایجاد شده در مراحل مختلف ارائه خدمت یا تولید یک کالا تعیین می شود.

پرداخت این نوع مالیات بر عهده ی مصرف کننده نهایی می باشد. محاسبه ارزش افزوده با خود اظهاری مالیاتی در سامانه ارزش افزوده صورت می گیرد.

در این مطلب می خواهیم درباره مهلت ارسال اظهارنامه ارزش افزوده، نرخ مالیات بر ارزش افزوده، قانون مالیات بر ارزش افزوده توضیح دهیم.

همچنین چه کسانی مشمول این نوع از مالیات ها می باشند را در این لینک توضیح داده ایم.

تعریف ارزش افزوده

ارزش افزوده ( value added )، یک نوع ارزش است که در فرایند تولید یک محصول به همان مواد اولیه یا کالای واسطه ای اضافه می شود. البته ارزش افزوده مربوط به یک کالا نیست، بلکه به فرآیند تولید آن مربوط می شود.

به عبارت دقیق تر، ارزش افزوده به افزایش ارزش پولی یک کالا طی مرحله ی تولید گفته می شود.

بعد از عبور کالا از مرحله ی تولید، یک ارزش به کالا اضافه می شود که به آن ارزش افزوده می گوییم.

می توانیم ارزش افزوده را اختلاف بین ارزش محصول تولیدی و مجموع ارزش مواد اولیه محصول دانست.

مالیات بر ارزش افزوده

تعاریف مختلفی برای مالیات بر ارزش افزوده گفته شده است.

در مصوب ماده 3 قانون مالیات ارزش افزوده سازمان مالیاتی کشور آمده است:

مالیات بر ارزش افزوده، یک مالیات غیر مستقیم است که به تفاوت بین ارزش کالا و خدمات عرضه شده با ارزش کالاها و خدمت های خریداری شده یا تحصیل شده در یک دوره وضع می شود.

این مفهوم به کالای خاصی مربوط نیست و به فرآیند تولید مربوط می شود.

مالیات ارزش افزوده، یک نوع مالیات عام است که بر عموم خدمات و کالاها، غیر از موارد معاف مربوط می شود و به صورت چند مرحله ای از خدمات ارائه شده یا کالاهای تولیدی در مرحله های مختلف توزیع و تولید، اخذ می گردد.

در مالیات ارزش افزوده، مالیاتی توسط تولیدکنندگان پرداخت نمی گردد و فقط مصرف کننده ی نهایی باید مالیات را پرداخت کند.

بنابراین تولیدکنندگان، مالیات و پرداختی که برای خرید کردن ماده ی اولیه و بقیه ی کالاها انجام داده اند را از خریداران دریافت کرده و ما به التفاوت آن را به دولت پرداخت می کنند.

بر اساس جزء 1 بند ب ماده 9 قانون دائمی ارزش افزوده، خدمات توانبخشی و درمانی و آرامستان ها، خدمات درمانی از پرداخت مالیات بر ارزش افزوده معاف هستند.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

میزان تعرفه ی پزشکی ۱۴۰۳ اعلام شد

در این مطلب به میزان تعرفه ی پزشکی سال 1403 می پردازیم.

با همراهی وزیر بهداشت و پیگیری های دائم رئیس کل سازمان نظام پزشکی، نرخ رشد تعرفه های خدمات بهداشتی درمانی دارویی در جلسه ی هیأت دولت روز یکشنبه 5 فروردین ماه 1403 تصویب شد.

رضا لاری پور معاون فنی و نظارت سازمان نظام پزشکی در این زمینه فرمود:

با اینکه تعرفه ها قبل از شروع سال 1403 به هیأت دولت دولت نرسید اما امسال زودتر از سال 1402 در اولین جلسه هیأت وزیران تصویب شد.

وی در ادامه گفت:

عدد رسمی مصوب شورای عالی بیمه سلامت تغییر کرده است، اما در تعرفه گذاری مبلغ ویزیت به میزان 50 درصد و جز فنی و حرفه ای متناسب با نرخ تورم کشور افزایش می یابد.

او همچنین افزود:

اگرچه برای اولین بار سعی کردیم نرخ بعضی اجزای تعرفه از نرخ تورم عقب تر نباشد ولی این افزایش نیز با توجه به رشد ناکافی تعرفه ها در طی سنوات گذشته همچنان کفاف ارائه دهندگان خدمات سلامت و نیاز های مراکز درمانی نخواهد بود.

در شورای عالی بیمه سلامت، میزان تعرفه های سال 1403 با پیشنهاد افزایش 46 درصدی تصویب شد و با امضای وزیر بهداشت به سازمان برنامه و بودجه نیز ابلاغ شد، ولی به آخرین جلسه ی دولت در سال 1402 نرسید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

نحوه ی محاسبه ی معافیت مالیاتی حقوق

برای اینکه بتوانیم معافیت مالیاتی حقوق را محاسبه کنیم، باید درآمد مشمول مالیات را محاسبه کنیم.

درآمد مشمول مالیاتی برابر است با مجموع حقوق و دستمزد، مزایای غیر نقدی و نقدی و سایر درآمد هایی که کارفرما به کارگر پرداخت می کند.

بعد از اینکه درآمد مشمول مالیات را محاسبه کردیم ، باید سقف مالیاتی حقوق را از آن کسر کنیم. مبلغی که باقی می ماند، درآمد مشمول مالیات حقوق است.

مثلا اگر درآمد مشمول مالیات یک کارگر در طول یک ماه 15 میلیون تومان در نظر بگیریم، معافیت مالیاتی حقوق آن 5 میلیون تومان می شود. پس، درآمد مشمول مالیات حقوق او 10 میلیون تومان می شود.

با استفاده از نرخ تورم ، مالیات حقوق کارگر محاسبه می شود.

محاسبه مالیات حقوق

برای محاسبه ی مالیات حقوق باید ابتدا درآمد مشمول مالیات را محاسبه کنیم.

درآمد مشمول مالیاتی برابر است با مجموع حقوق و دستمزد، مزایای غیر نقدی و نقدی و سایر درآمد هایی که کارفرما به کارگر پرداخت می کند.

بعد از اینکه درآمد مشمول مالیات را محاسبه کردیم ، باید نرخ مالیات مربوطه را اعمال کنیم. سپس با کسر معافیت مالیاتی حقوق از مبلغ بدست آمده، مالیات حقوق را می توانیم محاسبه کنیم.

مثلا اگر کارگری ماهیانه 20 میلیون حقوق دریافت می کند، درآمد مشمول مالیاتی او در سال 1403 ، 240 میلیون تومان می شود. با اعمال نرخ 10 درصد به این مبلغ بدست آمده ، مالیات حقوق او در سال 1403، 24 میلیون تومان می شود.

مالیات حقوق در حسابداری

کارفرما باید مالیات حقوق کارمندان خود را در حسابداری خودشان ثبت کنند.

برای ثبت کردن مالیات حقوق در حسابداری ، می توانیم از روش های زیر استفاده کنیم:

روش تعدیل مالیات

در این روش، زمان محاسبه مالیات سالانه، مالیات حقوق را اعمال می کنیم.

روش کسر مستقیم

در این روش، مالیات حقوق را به صورت مستقیم از حقوق کارکنان کسر می کنیم و به حساب سازمان امور مالیاتی کشور واریز می کنیم.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

مالیات حقوق سال ۱۴۰۳

یکی از انواع مالیات های مستقیم که از درآمد حاصل از کار دریافت می شود، مالیات حقوق است.

مالیات حقوق توسط کارفرما کسر می شود و به سازمان امور مالیاتی کشور پرداخت می گردد.

کارکنان موظف هستند قبل از پایان هر ماه، مالیات حقوق کارمندان خود را محاسبه و آن مبلغ را کسر کنند.

در این مطلب به مالیات حقوق سال ۱۴۰۳ و معافیت مالیاتی می پردازیم:

نرخ مالیات حقوق

نرخ مالیات حقوق در سال ۱۴۰۳ به شرح زیر می باشد:

- برای درآمد های حداکثر ۵۰ میلیون تومان در ماه : 0 درصد

- برای درآمد های حداقل ۵۰ میلیون و حداکثر ۱۰۰ میلیون تومان در ماه: 10 درصد

- برای درآمد های حداقل 100 میلیون و حداکثر 150 میلیون تومان در ماه: 15 درصد

- برای درآمد های حداقل 150 میلیون و حداکثر 200 میلیون تومان در ماه: 20 درصد

- برای درآمدهای حداقل ۲۰۰ میلیون تومان در ماه : 25 درصد

معافیت مالیاتی حقوق

مبلغی از حقوق و دستمزد کارکنان که از پرداخت مالیات معاف هست را معافیت مالیاتی حقوق می گویند.

در سال ۱۴۰۳، سقف این معافیت ۱۲۰ میلیون تومان در طول سال در نظر گرفته شده است.

این نوع معافیت برای کمک به قشرهای کم درآمد جامعه و کم شدن فشار مالیاتی بر آن ها در نظر گرفته شده است.

چه مواردی شامل معافیت مالیاتی هستند ؟

موارد زیر از پرداخت مالیات حقوقی معاف می باشند:

- حقوق نیروهای مسلح

- سنوات خدمت کارکنان

- هزینه های سفر و فوق العاده ماموریت

- عیدی و پاداش در آخر سال

- حقوق و دستمزد تا سقف 10 میلیون تومان در ماه

- مزیت های غیرنقدی به اندازه ی دو دوزادهم معافیت سالیانه

- هزینه های درمان ( شامل بیمه های تکمیلی خود و اعضای خانواده ، دو هفته بیمه تامین اجتماعی کارمند )

چه مواردی شامل معافیت مالیاتی نیستند ؟

موارد زیر از پرداخت مالیات معاف نمی باشند و باید مالیات حقوق پرداخت کنند:

- سایر پرداختی های کارمندان مثل : خواربار، بن کارت، هزینه ی مسکن و سایر موارد

- دستمزد های پرداختی به اعضای هیئت مدیره و مدیر عامل شرکت ها

- حقوق و دستمزد کارکنان دولت که مشمول قانون کار نیستند

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

ویژگی های کلینیک زیبایی معتبر

زمانی که به عنوان یک مراجعه کننده می خواهید به یک کلینیک زیبایی مراجعه کنید باید با ویژگی های آن به طور کامل آشنایی داشته باشید. آگاهی از این ویژگی ها می تواند به شما در انتخاب یک کلینیک معتبر کمک کند.

در ادامه به بعضی از مواردی که در این زمینه می توانند تاثیرگذار باشند می پردازیم:

پرسنل

تمامی کارمندان کلینیک های زیبایی باید با مراجعین به خوبی و با احترام برخورد کنند. در پاسخ دهی به مراجعین کاملا صبور باشند، کار خود را به بهترین شکل انجام دهند. با این کار مراجعین احساس خرسندی و رضایت بیشتری پیدا می کنند.

دستگاه های متنوع

یک کلینیک زیبایی معتبر باید انواع خدمات و روش های مختلفی را به مراجعین ارائه دهد. مراکز زیبایی باید از دستگاه های مختلف و مدرن مطابق با نیاز های بروز مراجعین استفاده کند.

کادر درمان

یکی از مهم ترین مواردی که باید حتما در انتخاب یک مرکز زیبایی در نظر بگیرید،کادر درمان و پزشکان آن مجموعه می باشد. کلینیک های معتبر از پزشکان متخصص و کادر درمان دارای مجوز برای ارائه ی خدمات خود به مراجعین استفاده می کنند.

اگر متوجه شدید که یک مرکز زیبایی از پزشکان عمومی و افرادی که فاقد مجوز می باشند برای ارائه ی خدمات خود استفاده می کند، بهتر است درمان خود را در آن مرکز انجام ندهید و به یک مرکز معتبر و دارای پزشکان متخصص دارای مجوز زیبایی مراجعه کنید.

مجوز

یکی دیگر از مهم ترین ویژگی های یک مرکز زیبایی، داشتن مجوز می باشد. وقتی که به یک کلینیک زیبایی معتبر مراجعه کنید باید حتما مجوز کلینیک را در آن مکان مشاهده کنید. همچنین داشتن مجوز یک سری استانداردها برای مرکز زیبایی مشخص می کند که با رعایت کردن آن ها، کلینیک زیبایی در ارائه ی خدمات خود زیبایی خود موفق عمل کند. این شرایط باعث می شود به این مراکز اعتماد بیشتری داشته باشید.

معیارهای مختلفی می توانند از نظر مراجعین برای انتخاب کلینیک معتبر تاثیرگذار باشند که ما در این مطلب به موارد مهم اشاره کردیم.

برای توضیحات بیشتر به بلاگ برین کلینیک مراجعه بفرمایید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

آیا پزشکان باید مالیات بپردازند؟

بر اساس ماده 1 قانون مالیاتهای مستقیم، کلیه اشخاصی که به هر نحو در ایران به کسب درآمد مشغول هستند، مشمول پرداخت مالیات هستند. منظور از مالیات بر درآمد برای پزشکان درآمدی است که پزشکان و یا سایر فعالان در حرف و فنون پزشکی از طریق اشتغال در حرفه تخصصی خود کسب میکنند. به این ترتیب فارغ از اینکه این اشخاص به صورت مستقل فعالیت میکنند یا با مراکز درمانی همکاری میکنند، مشمول پرداخت مالیات هستند.

براساس مقررات فصل چهارم قانون مالیات های مصوب سال 1376 مشاغل پزشکی که موظف به پرداخت مالیاتند عبارتند از:

بیمارستان،آزمایشگاه و درمانگاه

آسایشگاه و تیمارستان

آزمایشگاه و لابراتوار و نظایر آن ها اعم از طبی و غیر طبی

رادیولوژی و فیزیوتراپی

موسسات بهداشتی

پزشکان و دندان پزشکانی دارای مطب

ما در برین کلینیک با یک نرم افزار CRM (مدیریت ارتباط با مشتریان) براحتی این مورد رو برای شما برطرف می کنیم تا شاهد افزایش درآمد و نظم در کلینیک خود باشید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941