آشنایی با اظهارنامه مالیاتی: راهنمایی برای تسهیل فرآیند مالیاتی

اظهارنامه مالیاتی یکی از وظایف حیاتی هر شهروند و کسبوکاری است که باید سالانه به آن پرداخته شود. این اظهارنامه، مجموعهای از اطلاعات مالی و مالیاتی است که بر اساس آن، مالیات خود را محاسبه و به دولت گزارش میدهید. اما برای بسیاری از افراد، این فرآیند مالیاتی پیچیده و گیجکننده به نظر میرسد. در این بلاگ، به بررسی مفهوم اظهارنامه مالیاتی و مراحل مهم آن میپردازیم تا به شما در درک بهتر این فرآیند کمک کنیم و باعث تسهیل در انجام آن شوید.

۱. تعریف اظهارنامه مالیاتی:

اظهارنامه مالیاتی یک سند حقوقی است که شما برای گزارش دادن درآمد، هزینهها، مالکیت و سایر اطلاعات مالی خود به سازمان مالیاتی کشور خود تهیه میکنید. این اطلاعات معمولاً براساس دوره مالی قبلی (معمولاً سال مالی) گزارش میشود و نشان میدهد که چقدر درآمد کسب کردهاید و چه میزان مالیات باید پرداخت کنید.

۲. مراحل تهیه اظهارنامه مالیاتی:

الف) جمعآوری اطلاعات: ابتدا باید اطلاعات مالی خود را جمعآوری کنید. این شامل درآمدها، هزینهها، سرمایه، مالکیت و سایر اطلاعات مربوط به مالیات است. میتوانید از گزارشات مالی، فاکتورها، سوابق حساب بانکی و سایر مدارک مربوطه استفاده کنید.

ب) محاسبه درآمد خالص: با استفاده از اطلاعات جمعآوری شده، باید درآمد خالص خود را محاسبه کنید. این شامل کسبوکارها، حقوق و دیگر منابع درآمدی است که داشتهاید. در این مرحله، همچنین میتوانید از تخفیفات و استثناءهای مالیاتی استفاده کنید.

ج) تعیین سطح درآمد مالیاتی: بر اساس درآمد خالص، باید سطح درآمد مالیاتی خود را تعیین کنید.

د) تکمیل اظهارنامه: در ایران، تکمیل اظهارنامه مالیاتی با استفاده از فرم مشخصی صورت میگیرد که توسط سازمان امور مالیاتی تهیه و ارائه شده است. در این فرم، باید اطلاعات مالی خود را وارد کنید، از جمله درآمدها، هزینهها، سرمایه، املاک، معاملات و سایر اطلاعات مربوطه. همچنین، برخی از بخشهای خاص نیز در فرم وجود دارد که برای تعیین تخفیفات و استثناءهای مالیاتی مورد استفاده قرار میگیرد.

ه) محاسبه مالیات: محاسبه مالیات بر اساس قوانین و مقررات مالیاتی کشور صورت میگیرد. در اینجا باید به نرخ مالیاتی مربوطه برای هر دسته از درآمدها و هزینهها توجه کنید. همچنین، ممکن است تخفیفات و استثناءهایی مانند تخفیف خانواده، تخفیف سرمایهگذاری در مناطق آزاد، تخفیف وام مسکن و غیره وجود داشته باشد که در محاسبه مالیات لحاظ میشوند.

و) ارسال اظهارنامه: پس از تکمیل اظهارنامه مالیاتی ، باید آن را به سازمان مالیاتی ارسال کنید. در ایران، معمولاً دو روش برای ارسال اظهارنامه وجود دارد. ارسال آنلاین از طریق سامانه مالیاتی اینترنتی که توسط سازمان مالیاتی فراهم شده است، و ارسال حضوری به دفتر مالیاتی محل سکونت یا محل کار شما.

توصیه میشود همواره با دقت و دقت بالا اطلاعات مالی خود را در اظهارنامه مالیاتی وارد کنید و از هر گونه خطا یا اشتباه پیشگیری کنید.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

نرم افزار حسابداری پزشکان: یک گام مهم به سوی مدیریت موثر و مستدام

در دنیای پزشکی، تولید کنندگان خدمات بهداشتی و درمانی همواره با چالشهای مدیریتی مواجه هستند. یکی از این چالشها، مدیریت مالی و حسابداری است. به دلیل پیچیدگی فرآیندهای مالی در بخش بهداشت و درمان، استفاده از نرم افزار حسابداری پزشکان به عنوان یک ابزار قدرتمند واجب به نظر میرسد. این بلاگ با بررسی اهمیت و مزایا، عوامل مؤثر در انتخاب نرم افزار حسابداری پزشکان و نکات قابل توجه در استفاده از آن، به معرفی این ابزار کاربردی میپردازد.

- اهمیت نرم افزار حسابداری پزشکان:

– دقت و صحت مالی: حسابداری دقیق و صحیح میتواند به پزشکان کمک کند تا به طور دقیق و دقیق تر از سود و زیان خود مطلع شوند و تصمیمگیریهای مالی بهتری انجام دهند.

– مدیریت موجودی و فاکتورها: نرم افزار حسابداری پزشکان میتواند به پزشکان کمک کند تا موجودی انبوه مواد و تجهیزات پزشکی را کنترل کرده و فاکتورها را به صورت سریع و موثر صادر کنند.

– پیگیری درآمد و هزینهها: با استفاده از نرم افزار حسابداری پزشکان، پزشکان میتوانند درآمد و هزینههای خود را به صورت مداوم پیگیری کنند و از وضعیت مالی خود آگاه شوند.

- عوامل مؤثر در انتخاب نرم

افزار حسابداری پزشکان:

– سازگاری با نیازهای پزشکان: نرم افزار باید قابلیت پاسخگویی به نیازهای خاص پزشکان را داشته باشد، مانند مدیریت وقت، پیگیری درآمد بر اساس خدمات ارائه شده و گزارشهای مالی جامع.

– قابلیت اتصال به سیستمهای دیگر: نرم افزار باید امکان اتصال به سیستمهای پزشکی دیگر مانند سیستم پرونده پزشکی الکترونیکی (EMR) و سیستم تشخیص تصویری (PACS) را داشته باشد.

– امنیت و حفاظت اطلاعات: نرم افزار باید استانداردهای امنیتی را رعایت کند و اطلاعات حساسی که درباره بیماران و مراجعین ذخیره میشود را محافظت کند.

- نکات قابل توجه در استفاده از نرم افزار حسابداری پزشکان:

– آموزش و پشتیبانی: تضمین آموزش مناسب و پشتیبانی فنی در استفاده از نرم افزار بسیار مهم است تا پزشکان بتوانند به خوبی از امکانات آن استفاده کنند.

– تهیه نسخه پشتیبان: پزشکان باید برنامهریزی کنند تا نسخه پشتیبان از اطلاعات مالی خود را به صورت دورهای ایجاد کنند تا در صورت بروز هرگونه مشکل یا از دست دادن اطلاعات، امکان بازیابی داشته باشند.

– ارتقا و بهروزرسانی: نرم افزار باید به صورت منظم بروزرسانی شود تا امکان استفاده از ویژگیها و بهبودهای جدید را فراهم کند.

استفاده از نرم افزار حسابداری پزشکان میتواند به پزشکان کمک کند تا فرآیندهای مالی خود را بهبود بخشند و به صورت موثرتری مدیریت کنند. با دقت در انتخاب نرم افزار مناسب و رعایت نکات قابل توجه در استفاده، پزشکان میتوانند از مزایا و امکانات آن بهرهبرداری کنند و به راحتی اطلاعات مالی خود را پیگیری کرده و تصمیمهای بهتری را اتخاذ کنند.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

جدیدترین دستگاههای زیبایی برای مراقبت از ظاهر خود

در دنیای امروز، داشتن ظاهری زیبا و جذاب برای بسیاری از افراد اهمیت دارد. به همین دلیل، صنعت زیبایی به سرعت در حال پیشرفت است و هر روز دستگاههای جدیدی برای مراقبت از ظاهر و زیبایی به بازار عرضه میشوند. در این بلاگ، به برخی از جدیدترین دستگاههای زیبایی که میتوانند به شما در مراقبت از ظاهرتان کمک کنند، پرداخته خواهد شد.

۱. دستگاههای لیزر برداشت موهای زائد: اگر به دنبال روشی برای از بین بردن موهای زائد بر روی بدن خود هستید، دستگاههای لیزر برداشت موها میتوانند گزینهای مناسب باشند. این دستگاهها با استفاده از پرتوهای لیزری، ریشه موها را تخریب میکنند و موجب تاخیر در رشد موهای جدید میشوند. آنها دقیق، موثر و بی خطر برای پوست هستند.

۲. دستگاههای رنگ کردن مو: اگر مایلید تا رنگ موهای خود را تغییر دهید، دستگاههای رنگ کردن مو میتوانند به شما کمک کنند. این دستگاهها مجهز به فناوریهای پیشرفته هستند و با کمک فرآیند اتوماتیک، رنگ موردنظر را به طور یکنواخت و بهینه روی موها اعمال میکنند.

۳. دستگاههای مراقبت از پوست صورت: پوست صورت یکی از مهمترین عواملی است که بر زیبایی و جذابیت ظاهر تأثیر میگذارد. برخی از دستگاههای مراقبت از پوست صورت، شامل بورسالینگ (dermabrasion)، رادیوفرکانسی (radiofrequency) و نور درمانی (light therapy) هستند که با استفاده از فناوریهای مختلف به مراقبت و بهبود ظاهر پوست کمک میکنند.

۴. دستگاههای پدیکور و منیکور: مراقبت از دستان و پاها نیز جزء روتین زیبایی میباشد. دستگاههای پدیکور و منیکور میتوانند به شما کمک کنند تا به راحتی و با دقت بالا ناخنها را برش دهید و پوست آنها را نرم و لطیف کنید.

با توجه به پیشرفت تکنولوژی، دستگاههای زیبایی جدیدی در هر زمان عرضه میشوند. در این بلاگ، به برخی از جدیدترین دستگاههای زیبایی برای مراقبت از ظاهر پوست، مو و ناخنها پرداختیم. همچنین، توصیه میشود قبل از خرید و استفاده از هر دستگاهی، به دقت مشخصات فنی آن را بررسی کنید و در صورت نیاز، مشاوره از کارشناسان صحیح را جستجو کنید. به خاطر داشته باشید که نگهداری و استفاده صحیح از دستگاههای زیبایی میتواند نتایج بهتری را به ارمغان بیاورد.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

مالیات بر عایدی پزشکان بخش اول

- درآمدهای مشمول مالیات: درآمدهای حاصل از فعالیت پزشکی اعم از درآمد حاصل از مطب، بیمارستان، مراکز تشخیصی و درمانی، عمل جراحی و سایر خدمات پزشکی مشمول مالیات بر عایدی میشوند.

- سقف معافیت مالیاتی: برای پزشکان مبالغی برای سقف معافیت مالیاتی وجود دارد. این مبلغ بسته به تعداد اعضای خانوار و وضعیت تأهل متغیر است و سالانه تعیین میشود.

- مالیات بر ارزش افزوده (مالیات بر ارزش افزوده): پزشکان معمولاً از مالیات بر ارزش افزوده معاف هستند، مگر اینکه خدمات غیرپزشکی ارائه دهند مانند عرضه داروها و وسایل پزشکی.

- خدمات بدون مالیات: برخی از خدمات پزشکی ممکن است از مالیات معاف باشند، مانند خدمات اورژانس، خدمات جراحی، خدمات بیهوشی و خدمات دندانپزشکی.

- اعتبارات مالیاتی: پزشکان ممکن است بتوانند از برخی اعتبارات مالیاتی بهرهمند شوند، مانند کسر هزینههای مرتبط با فعالیت پزشکی از درآمد قابل مالیات.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

معرفی ماژول حسابداری نرم افزار برین کلینیک-بخش دوم

حسابداری پزشکان به معنای مدیریت مالی و حسابداری برای پزشکان و مراکز درمانی است. این شامل مدیریت درآمد و هزینه ها،مدیریت مالیات، حسابداری و صورتهای مالی، بودجهبندی و برنامهریزی مالی، مدیریت مالی بیمارستان و دیگر مراکز درمانی، تحلیل دادههای مالی و گزارشدهی است. هدف اصلی حسابداری پزشکان، کمک به پزشکان و مراکز درمانی برای به دست آوردن بهترین نتیجه مالی از فعالیتهای خود است.

مزایای استفاده از حسابداری پزشکان در مراکز درمانی

افزایش بهرهوری: با استفاده از حسابداری پزشکان، پزشکان و مراکز درمانی میتوانند به بهبود کارایی و بهرهوری خود برای افزایش سودآوری دست یابند.

کاهش هزینهها: با داشتن یک سیستم حسابداری موثر، میتوان هزینههای اضافی را کاهش داده و به صرفهجویی در مالیات، هزینههای نگهداری و تجهیزات و همچنین هزینههای پرداخت به پرسنل دست یافت. برنامهریزی مالی بهتر: با استفاده از حسابداری پزشکان، میتوان به طور دقیق بودجهبندی کرد و برنامهریزی مالی را بهبود بخشید. تصمیم گیری بهتر: با تحلیل دادههای مالی و گزارشدهی، پزشکان و مدیران مراکز درمانی میتوانند تصمیمات بهتری در مورد سیاستهای مالی، سرمایهگذاری و همچنین استخدام پرسنل بگیرن.

بهبود مدیریت مالی: حسابداری پزشکان به مراکز درمانی کمک میکند تا بتوانند مالیات، هزینهها و درآمدهای خود را بهتر مدیریت کنند و از نتایج بهتری برخوردار شوند.

کاهش خطرات مالی: با استفاده از حسابداری پزشکان، مراکز درمانی میتوانند خطرات مالی را کاهش داده و از عواقب ناخوشایند آنها جلوگیری کنند.

بهبود بودجهبندی و برنامهریزی: با استفاده از حسابداری پزشکان، مراکز درمانی میتوانند بودجهبندی و برنامهریزی خود را بهبود بخشیده و از طرحهای مالی بهتر استفاده کنند.

بهبود گزارشدهی: حسابداری پزشکان به مراکز درمانی کمک میکند تا گزارشدهی خود را بهبود بخشند و اطلاعات دقیقتری در اختیار داشته باشند.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

میزان مالیات بر درآمد پزشکان در سال ۱۴۰۲ مشخص شد

در آخرین نشست نمایندگان مجلس شورای اسلامی روز یکشنبه 7 اسفند 1401 در جریان بررسی بخش درآمدی لایحه بودجه سال 1402 کل کشور، با بند (ف) تبصره (6) ماده واحده این لایحه موافقت کردند که طی آن مالیات پزشکان شاغل در مراکز درمانی دولتی و خصوصی ۱۰ درصد حقالزحمه آنها تعیین شد.

بند (ف) تبصره (6) ماده واحده لایحه بودجه آمده«تمامی مراکز درمانی حتی بخش های دولتی،خصوصی وابسته به نهاد های عمومی،نیرو های مسلح و شرکت های دولتی مربوطه موظفند در درصد از حق الزحمه و حقل العمل که باعث دریافت وجه می شود و یا صورت حساب هایی که به بیمه ارجاع می دهند یا مستقیم از طریق بیمار به صورت نقد پرداخت می شود،به عنوان علی الحساب مالیات کسر و به نام پزشک مربوطه تا پایان ماه بعد از وصول،به حساب سازمان امور مالیاتی کشور واریز کنند.

بر اساس این مصوبه «مالیات علیالحساب این بند شامل کلیه پرداختهایی که بهعنوان درآمد حقوق و کارانه مطابق قوانین بودجه سنواتی پرداخت و مالیات آن کسر میشود، نخواهد بود. براساس ماده (199) قانون مالیاتهای مستقیم،حکم ماده 199 مذکور در اجرای این بند جاری میباشد>>.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

اطلاعیه سازمان امور مالیاتی درباره تسهیل استفاده از تبصره ماده ۱۰۰

اطلاعیه سازمان امور مالیاتی درباره تسهیل استفاده از تبصره ماده ۱۰۰

«با عنایت به شرایط سخت کرونایی حاکم بر مشاغل و کسب و کارها در سال ۱۴۰۰ و به منظور تسهیل پرداخت مالیات برای این گروه از مؤدیان مالیاتی، سازمان امور مالیاتی کشور با استفاده از ظرفیت قانونی تبصره ماده ۱۰۰ کوشیده است تا بخش بزرگی از صاحبان مشاغل بتوانند بدون ارائه اظهار نامه و مستندات مربوط به درآمد و هزینه خود، مالیات عملکرد ۱۴۰۰ را به صورت مقطوع بپردازند؛ در همین ارتباط نکات ذیل مورد تأکید قرار میگیرد:

۱- با هدف افزایش دامنه شمول تبصره ماده ۱۰۰، با اخذ موافقت مرجع قانونی ذی ربط مقرر شد سقف فروش کالا و خدمت مشمول این تبصره به ۱۰۰ برابر معافیت موضوع ماده ۸۴ قانون مالیاتهای مستقیم یعنی ۴۸ میلیارد ریال افزایش یابد.

بدین ترتیب، کلیه اصحاب کسب و کار که در سال ۱۴۰۰ فروش آن ها کمتر از این میزان باشد، میتوانند از تسهیلات تبصره بهرهمند شوند.

لازم به ذکر است سقف تبصره ماده ۱۰۰ در سال گذشته حدود ۱۶ میلیارد ریال بود.

طبعاً مؤدیانی که میزان فروش آن ها بر اساس پایگاه اطلاعات سازمان امور مالیاتی بیش از ۴۸ میلیارد ریال باشد، امکان استفاده از این تسهیلات را نخواهند داشت و باید نسبت به ارائه اظهارنامه اقدام کنند.

۲- به منظور رعایت اصل عدالت در مالیات ستانی، مقرر شد تعیین مالیات مقطوع برای هر یک از مؤدیان بر اساس اطلاعات مالی ثبت شده تاکنون از آن ها در سامانههای سازمان تعیین شود، این اطلاعات شامل مبالغ واریز به دستگاههای پوز متعلق به مؤدیان، اطلاعات خرید و فروش آن ها در گزارشهای فصلی معاملات، میزان مالیات پرداختی در سال گذشته و سایر اطلاعات مرتبط است.

مؤدیان گرامی با ورود به درگاه الکترونیکی سازمان امور مالیاتی به نشانی my.tax.gov.ir و با وارد کردن کد ملی خود میتوانند ضمن مشاهده اطلاعات خود، از مبلغ مالیات مقطوع تعیین شده اطلاع حاصل کرده و نسبت به پرداخت یا تقسیط آن اقدام کنند.

۳- با توجه به افزایش هزینههای مشاغل و اصحاب کار در ایام کرونا، ضرایب فعالیت کلیه مشاغل که درآمد مشمول مالیات سال ۱۴۰۰ بر اساس آن محاسبه میشود، به طور معناداری تعدیل شد و تناسب میان مالیات تشخیصی سال قبل و مالیات تعیین شده برای سال ۱۴۰۰ مورد توجه قرار گرفت. معالوصف، مؤدیانی که از مالیات مقطوع تعیین شده ناخشنود باشند، همچنان میتوانند به جای استفاده از تبصره ماده ۱۰۰ نسبت به ارائه اظهارنامه اقدام کنند.

۴- مشاغلی همچون بنگاههای املاک، نمایشگاههای اتومبیل، نمایندگیهای بیمه، دفاتر اسناد رسمی و حقالعمل کاران که ادعا میکنند بخشی از مبالغ واریزی به حساب پوزهای آن ها فاقد ماهیت فروش است، برای استفاده از تبصره ماده ۱۰۰ میتوانند اطلاعات فروش مستند خود را از طریق اتحادیهها یا تشکلهای صنفی مربوط به معاونت درآمدهای مالیاتی سازمان امور مالیاتی ارائه و یا گزینه ارسال اظهارنامه را انتخاب کنند.

۵- ضمن تشکر از نمایندگان محترم اصناف و بازاریان به ویژه اعضاء محترم هیأت مدیره اتاق اصناف ایران و اتاق اصناف تهران که با شرکت در جلسات مشاوره و همفکری و با تعاملات مشفقانه خود فضای همدلی و همکاری را فراهم آوردند، به آگاهی میرساند ادارات امور مالیاتی در سراسر کشور همچون گذشته آماده برگزاری جلسات با نمایندگان محترم اصناف و پاسخگویی به سوالات و ابهامات هستند.»

تبصره ماده ۱۰۰ قانون مالیات های مستقیم اصلاحی ۱۳۹۴:

«سازمان امور مالیاتی کشور میتواند برخی از مشاغل یا گروههایی از آنان را که میزان فروش کالا و خدمات سالانه آن ها حداکثر ده برابر معافیت موضوع ماده (۸۴) این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مؤدیان مذکور را به صورت مقطوع تعیین و وصول نماید. در مواردی که مؤدی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود.

حکم این تبصره مانع از رسیدگی به اظهارنامههای مالیاتی تسلیم شده در موعد مقرر نخواهد بود.»

ماده ۸۴ قانون مالیات های مستقیم:

میزان معافیت مالیات بر درآمد سالانه مشمول مالیات حقوق از یک یا چند منبع، هر ساله در قانون بودجه سنواتی مشخص میشود.

بند (م) تبصره ۶ قانون بودجه سال ۱۴۰۱ کل کشور:

«در تبصره ماده (۱۰۰) قانون مالیاتهای مستقیم برای عملکرد سال ۱۴۰۰ عبارت «ده برابر» به عبارت «سی برابر» اصلاح میشود.»

اقلام لیست حقوق و دستمزد مشمول بیمه و مالیات

الف) موارد مشمول مالیات در لیست حقوق و دستمزد

بهصورت خلاصه تمامی اجزاء حقوق بهجز مأموریت شامل مالیات است و مبنای محاسبه بر اساس جدول مالیاتی اداره دارایی است.

توجه: اگر شرکتی بن و خواربار را ماهیانه پرداخت نکند و کلیه مطالبات خواربار را یکجا و آخر هرسال تسویه کند در این صورت مالیات تعلق نمیگیرد.

توجه: بن و خواربار تا ۲ دوازدهم میزان معافیت سالانه حقوق معاف است و مازاد آن باید محاسبه و در جدول لحاظ شود. (بهشرط پرداخت غیر نقدی)

توجه: بن و خواربار اگر بهصورت نقدی پرداخت شود مشمول معافیت مالیاتی نمیشود.

توجه: مالیات عیدی همانند مالیات حقوق است یعنی تا سقف خاصی معاف و از آن رقم به بعد مشمول مالیات طبق جدول مالیاتی است.

مزایای غیر مشمول مالیات – این مزایا مشمول مالیات نیستند!

فوقالعاده مأموریت در صورتی که مرتبط با فعالیت شرکت و ۵۰ کیلومتر از محل اصلی شرکت دور و یا ناچار به توقف شبانه جهت انجام کار موقت باشد.

• سنوات خدمت کارکنان

• دوهفتم بیمه سهم کارگر

• وجوه پرداختی بابت فوت، بازنشستگی، ازکارافتادگی، استعفای کارگر

• وجوه پرداختی بابت حقوق ایّام مرخصی استفادهنشده حقوقبگیران

• یک دوازدهم عیدی

• دو دوازدهم مزایای غیر نقدی پرداختی به کارکنان

• وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن

• پنجاهدرصد مالیات حقوق کارکنان شاغل در مناطق کمتر توسعهیافته

• وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیماً یا بهوسیله حقوقبگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

• صد درصد حقوق کارکنان شاغل در مناطق آزاد تجاری

نکات مهم در خصوص معافیتهای مالیاتی:

۱- هزینههای درمانی کارکنان از موارد معاف از مالیات حقوق است!

توجه: هزینههای درمانی قابل کسر توسط کارفرما نیست و حقوقبگیر باید بهعنوان یک مؤدی حقیقی مطابق ماده ۸۷ قانون مالیاتهای مستقیم درخواست استرداد اضافه پرداختی بابت مالیات حقوقش را (در صورت وجود) کتباً مطالبه نماید.

توجه: مرجع اقدام در خصوص کسر هزینههای درمانی و مراقبت و توانبخشی معلولان و بیماران خاص و صعبالعلاج، پرداختی توسط حقوقبگیران بابت معالجه خود و افراد تحت تکفل آنان، اداره امور مالیاتی محل دریافت مالیات بردرآمد حقوق آنان خواهد بود و حقوقبگیران میتوانند پس از پایان سال انجام هزینه با ارائه نسخ اصلی گواهی و اسناد و مدارک تأییدشده مربوط به هزینههای مذکور در یک سال مالیاتی از اداره امور مالیاتی ذیربط درخواست استفاده از تسهیلات مقرر در ماده ۱۳۷ را بنمایند. (استنباط شده از بند ۴ بخشنامه شماره ۱۹۴۱۸/۴۳۸۵/۲۱۱ مورخ ۱۳۸۳/۱۱/۰۷ سازمان امور مالیاتی کشور)

۲- آیا حق ماموریت از موارد مشمول مالیات است؟

حق مأموریت باید بر اساس سطح قانونی آن محاسبه شود و مازاد آن غیرقابلقبول است.

۳- آیا به سنوات مالیات تعلق می گیرد؟

اگر سنوات خدمت کارکنان در پایان مدت قرارداد پرداخت شود و کارمند با شرکت تسویه نماید، مشمول مالیات نمیشود.

۴- اگر پس از دریافت سنوات خدمت، کارمند در شرکت حضور داشته باشد مشمول مالیات میگردد.

۵- دوهفتم بیمه سهم کارگر معاف است. (بخشنامه شماره ۱۹۴۱۸/۴۳۸۵/۲۱۱ مورخ ۱۳۸۳/۱۱/۰۷ سازمان امور مالیاتی کشور)

۶- آیا عیدی مشمول بیمه و مالیات است؟

طبق قانون، عیدی یا همان پاداش در صورتی که در چهارچوب تعیین شده توسط قانون کار باشد (۳ برابر حداقل حقوق آن سال) از پرداخت حق بیمه معاف خواهد بود. البته به شرطی که از یک دوازدهم معافیت سالانه کمتر باشد از پرداخت مالیات نیز معاف خواهد بود.

ب) موارد مشمول حق بیمه در لیست حقوق و دستمزد

به طور کلی در بحث شمولیت بیمه همواره فرمول کلی ذیل مدنظر قرار میگیرد : مزایای غیرنقدی مشمول بیمه نیست اما کلیهی مزایای نقدی غیر از مواردی که خود سازمان تامین اجتماعی اعلام کند، مشمول بیمه است.

برخلاف نظر عموم که مزایای نقدی مستمر را در این فرمول لحاظ میکنند و در نظر عموم عبارت مستمر حداقل چهار پرداخت (فصلی) را شامل میشود، از نظر کارشناسان سازمان تأمین اجتماعی هر پرداختی که بیش از یکبار در سال صورت گیرد مستمر تلقی میشود.

ج) موارد معاف از مالیات حقوق و بیمه

موارد معاف از بیمه و موارد معاف از مالیات حقوق، مطابق اعلام سازمان تامین اجتماعی در سایت رسمی این سازمان (www.tamin.ir) عبارتند از:

• بازخرید ایام مرخصی؛

• هزینه عائلهمندی؛

• هزینههای سفر و فوق العاده ماموریت؛

• عیدی و پاداش آخر سال؛

• مابه التفاوت کمک هزینه مسکن خوار و بار در ایام بیماری؛

• حق شیر؛

• پاداش نهضت سوادآموزی؛

• حق تضمین کسر صندوق؛

• خسارت اخراج و مزایا پایان کار (سنوات)؛

• پاداش افزایش تولید

غیر از موارد ذکرشده هر پرداختی که به کارمند صورت بگیرد از قبیل حق ایابوذهاب، هزینه تلفن، حق غذا و سرپرستی و غیره. چنانچه این پرداخت بهصورت رسمی وارد فیش کارمندان شود، این موارد مشمول بیمه و مالیات خواهد بود.

مهمترین معافیتهای ذکرشده در قانون به شرح ذیل است:

۱- معافیت سالانه که توسط دولت اعلام میشود و برای سال ۱۳۹۶ رقم ۲۴۰ میلیون ریال است.

۲- سنوات، خسارت اخراج، حقوق ایام مرخصی استفاده نشده، حقوق بازنشستگی یا مستمری پرداختی به وراث که به هنگام بازنشستگی یا از کارافتادگی به حقوق بگیر پرداخت میشود.

۳- هزینههای سفر و فوق العاده ماموریت

۴- عیدی و پاداش اخر سال به میزان یک دوازدهم معافیت سالانه

۵- مزایای غیرنقدی به میزان دو-دوازدهم معافیت سالانه

۶- هزینههای درمان (شامل دو-هفتم بیمه تامین اجتماعی کارمند؛ و بیمههای تکمیلی خود و اعضای خانواده)

۷- حقوق نیروهای مسلح غیر از موارد ذکر شده کلیهی پرداختیهای مستقیم به کارمندان باید وارد جدول مالیات حقوق شده و مالیات آن از حقوق کارمندان کسر و تا پایان ماه بعد به حساب دارایی واریز گردد.

۸- معافیت پرداخت حق بیمه بیکاری بازنشستگان و ازکارافتادگان، اتباع خارجی، بیمههای اختیاری و مشاغل آزاد

فعالیتهای مشمول معافیت حق بیمه سهم کارفرما

برخی از کارگاهها که در حال حاضر تعداد آنها به ۳۸ صنف میرسد و با توجه به قانون معافیت حق بیمه سهم کارفرما از معافیت حق بیمه سهم کارفرما تا میزان ۵ نفر کارگر برخوردارند. فهرست آن در ذیل آورده شده و شرایط آن با توجه به مصوبات هیات وزیران مشخص شده است و درصورتیکه لیست دستمزد و حق بیمه مربوطه را در مهلت مقرر به سازمان تسلیم و پرداخت نمایند، از پرداخت حق بیمه سهم کارفرما تا میزان ۵ نفر کارگر معاف هستند و حق بیمه سهم کارفرمای اینگونه کارگاهها را دولت پرداخت مینماید.

فعالیتهای تولیدی، صنعتی و فنی ذیل مشمول معافیت حق بیمه سهم کارفرما تا میزان ۵ نفر کارگر میباشند:

آلومینیومسازی و خمکاری

اطاقسازی ماشین

آهنگری، فلز تراشی (قطعهسازی)، حلبیسازی، تراشکاری

انواع بافندگی

پرورش ماهی

پرورش و نگهداری دام و ماکیان

ساخت و تعمیرات انواع پمپ آب

تولید گازهای صنعتی و طبی و وسایل آتشنشانی

ترازو، قپان و باسکول سازی

تولیدکنندگان تابلوهای فشار ضعیف و قوی برق

شرکتهای تعاونی تولیدی وابسته به ارگانهای دولتی نظیر مرکز گسترش خدمات تولیدی و عمرانی کشور که فعالیتهای آنها جنبه تولیدی، صنعتی و فنی دارد.

چاقوسازی

تولید انواع چراغ خوراکپزی

چاپخانه شامل: چاپ، حروفچینی، گراور سازی، کلیشه سازی، لیتوگرافی و انواع صحافی

خبازی

انواع دوزندگی (به غیر از کلاه دوزی، چادردوزی، لحافدوزی، دوزندگی اتومبیل)

درب و پنجره سازی

ریختهگری

سراجی شامل: کیف و چمدان و کمر بندسازی و ساک

سماورسازی

صابونپزی

کارگاههای صنایعدستی

کارگاههای صنایع روستایی که فعالیت آنها جنبه تولیدی، صنعتی و فنی داشته باشد

فخاری

قالبزنی

تولیدکنندگان قفل

کاشی سازی و سرامیکسازی

تولید کفش (کفاشی)

ساخت و تولید انواع مخازن

موزاییکسازی – بلوک سازی

سازندگان میز و صندلی، کمد، قفسه، کابینت آشپزخانه

ساخت و تولید انواع ماشینآلات کشاورزی و وسایل و ادوات مربوطه و تعمیرات آنها

معادن سطح الارضی که جنبه کارگاهی دارند

نمدمالی

یخدان سازی

شرکتها و اتحادیههای تعاونی روستایی و کشاورزی که جنبه تولیدی، صنعتی و فنی داشته باشند و واحدهای تولیدی کشاورزی

ناشرین و مؤسسات انتشاراتی

کارکنان شناورهای باری و صیادی در استانهای جنوب کشور

مشاوره رایگان : 91303941 021

معافیت مالیاتی

در فایل زیر به موارد معافیت های مالی بر اساس حقوق در سال 1401 اشاره شده است

جهت مشاهده آن فایل زیر را دانلود نمایید.

دانلود فایل راهنمای معافیت مالیاتی

قراداد کار معین

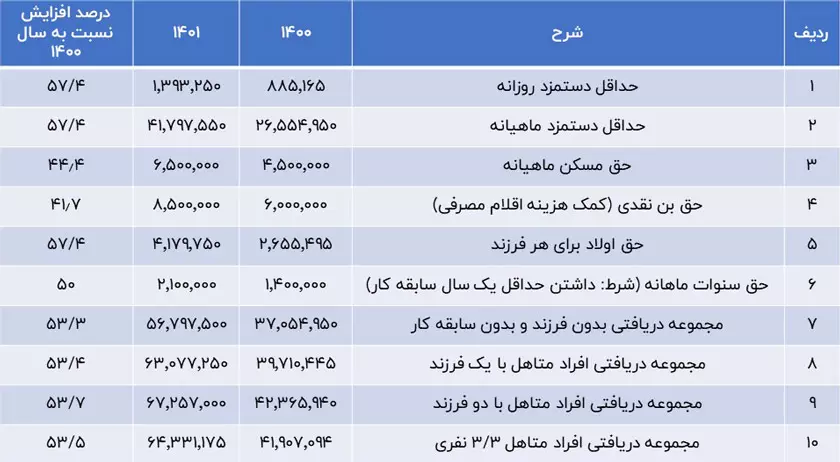

جدول حقوق مزایا سال 1401:

اعداد زیر بر اساس جدول ارائه شده توسط شورای عالی کار آورده شده است. توجه داشته باشید که ارقام موجود در این جدول به ریال نوشته شده است:

در ادامه یک نمونه قراداد قانونی کار فی مابین کارفرما و کارگر قرار داده شده است، ک در صورت نیاز می توانید از آن استفاده بفرمایید: