مزایای نرم افزار CRM

امروزه اکثر کسب و کار ها برای ثبت اطلاعات مشتریان در کسب و کار خودشان از نرم افزار CRM استفاده می کنند. این نرم افزار به کارایی کسب و کار شما را افزایش می دهد و به بهبود روابط با مشتریان کمک می کند. در این مطلب می خواهیم به بعضی از مزایای بسیار مهم و تاثیرگذار نرم افزار CRM در کسب و کار بپردازیم.

مدیریت امورمالی

به کمک نرم افزار CRM می توانید تراکنش ها و امور مالی کسب و کار خودتان را پیگیری کنید که این امر می تواند در تحلیل هایتان به شما کند و همچنین باعث مدیریت بهتری در امور مالی خودتان داشته باشید.

تجزیه و تحلیل

تجزیه و تحلیل داده ها و اطلاعات مشتریان منجر به افزایش راندمان کسب و کار، درک بهتر از بازار هدف، تنظیم استراتژی دقیق می شود. همچنین این امر موجب کاهش هزینه ها در کسب و کار شما می شود.

همکاری بین بخش های مختلف

با نرم افزار CRM بخش های مختلف کسب و کار مانند فروش، بازاریابی، پشتیبانی و سایر بخش های داخلی شما همکاری و تبادل اطلاعات داشته باشند.

بهینه کردن فرآیند های داخلی

فرآیند های داخلی خودتان را تجزیه و تحلیل کنید که این امر باعث بهینه سازی و در نتیجه افزایش کارایی کسب و کار شما می شود.

بهبود خدمات پشتیبانی

شما به راحتی می توانید هر گونه سؤالات، مشکلات و درخواست های مشتریان را پیگیری و حل کنید. این امر موجب بهبود کیفیت شما در بخش پشتیبانی به مشتریان می شود.

برقراری ارتباط مؤثر

به کمک اطلاعات جمع آوری شده در نرم افزار CRM می توانید ارتباطات خودتان با مشتریان را بهینه و بسیار مؤثر کنید تا اینکه متناسب با ترجیحات و نیاز های آن ها باشد.

مدیریت اطلاعات مشتریان

با نرم افزار مدیریت ارتباط با مشتری، شما می توانید اطلاعات دقیق و همچنین بروز مشتریان را ثبت، ویرایش و سازمان دهی کنید.

از اطلاعات جمع آوری شده موجود در سیستم، تحلیل ها، گزارشات و نتیجه گیری های تاثیرگذاری برای کسب و کار خودتان داشته باشید.

نرم افزار مدیریت ارتباط با مشتریان یا CRM مزایای بسیار زیادی دارد که ما در این مطلب به بعضی از موارد مهم پرداختیم.

برای اطلاعات بیشتر به مطالب برین کلینیک مراجعه بفرمایید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

CRM مناسب کلینیک های زیبایی

کلینیک های زیبایی هر روز با مراجعه کنندگان زیادی مواجه می شوند. ثبت پرونده های پزشکی و اطلاعات مراجعین به روش کاغذی کاری بسیار زمان بر و سخت می باشد، چون که هر مراجعه کننده اطلاعات متفاوتی دارد پرسنل مرکز باید تمامی این اطلاعات را مرتب کنند و آن ها را مدیریت کنند.

نرم افزار CRM یک راه بسیار ساده برای کلینیک های زیبایی می باشد که بتوانید به راحتی پرونده ها و اطلاعات بیماران خوتان را ثبت، مدیریت و دسته بندی کنید.

هر زمان که نیاز باشد، به راحتی و در کمترین زمان ممکن به اطلاعات آن ها دسترسی داشته باشید.

همچنین این نرم افزار تعاملات با مراجعین مثل تماس ها، خدمات، پرداخت و سایر موارد در اختیار شما قرار دهد.

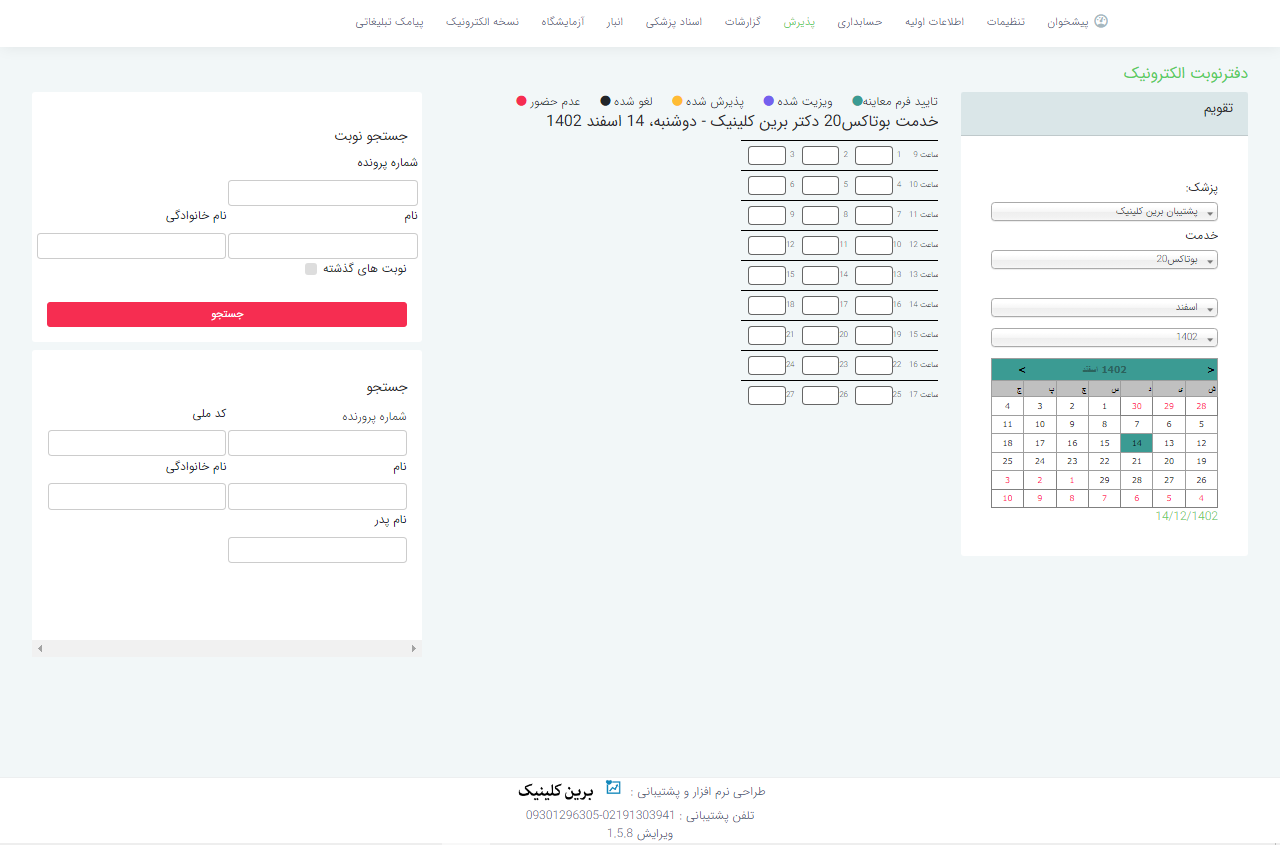

نوبت دهی و پذیرش در CRM کلینیک های زیبایی

به کمک قابلیت نوبت دهی نرم افزار CRM مخصوص کلینیک های زیبایی، کارکنان و کادر درمان کلینیک ها می توانند نوبت دهی مراجعین خود را ثبت کنند. و همچنین برای بیماران خود، پرونده تشکیل پرونده انجام دهند.

با استفاده از ثبت اطلاعات بیماران در CRM، پزشکان می توانند گزارش های بسیار مؤثری به روش های هفتگی، ماهیانه ، سالیانه و حتی روزانه بگیرند و با تحلیل این گزارش ها به نتایج بسیار مفیدی برای بهبود عملکرد کلینیک زیبایی،راهکارهایی در زمینه ی افزایش درآمد برسند.

با استفاده از تحلیل اطلاعات مراجعین در CRM به راحتی می توانید بیشترین و کمترین خدمت استفاده شده، مشتریان وفادار، محبوب ترین خدمات مرکز شما، پردرآمد ترین خدمات و بسیاری موارد دیگر را بررسی کنید.

شما با نرم افزار CRM می توانید بر عملکرد پرسنل، کادر درمان و پزشکان خودتان مدیریت داشته باشید.

یکی دیگر از ویژگی های مهم CRM این است که شما می توانید از طریق پیامک، شبکه های اجتماعی و سایر راه های ارتباطی برای پیشنهادات، تخفیف ها، اطلاعیه ها و . . . با مشتریان خود در ارتباط باشید.

نرم افزار نوبت دهی و مدیریت مطب برین کلینیک می تواند به شما در زمینه ی مدیریت بهتر کارها، افزایش سرعت در کار و همچنین وفاداری مشتریان، گزارش گیری و بسیاری موارد دیگر کمک کند.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

مزایای نرم افزار مدیریت مطب و کلینیک

با توجه به پیشرفت تکنولوژی و سیستمی شدن کسب و کار، نرم افزار ها نقش مهمی در هر کسب و کار پیدا کرده اند. در روش سنتی برای بسیاری از گردش کارها نیاز به نیروی انسانی زیادی داریم. نرم افزار مدیریت مطب و کلینیک نیز نقش مهمی در کسب و کار پزشکان مطب دارد. این موارد موجب هزینه های اضافی برای مطب هستند. نرم افزار مطب باعث تسریع و بهبود در روند کسب وکار پزشکان،کاهش هزینه های مطب و همچنین جلب رضایت مراجعین می شود.

در این مطلب می خواهیم به بعضی از مزیت های نرم افزار پزشکان که تاثیر زیادی در روند کار آن ها دارد می پردازیم:

صرفه جویی در زمان

زمانی که از نرم افزار مدیریت مطب استفاده می کنیم، اطلاعات بیماران بسیار سریع تر و به صورت سیستمی ثبت می شوند، نوبت دهی و پذیرش بیمار بسیار سریع تر انجام می شود و هر زمان که بخواهیم بر اساس نیاز می توانیم به اطلاعات مشتری مربوطه دسترسی سریع و راحتی داشتیم که باعث می شود نسبت به روش سنتی و کاغذی، زمان کمتری را صرف ثبت اطلاعات بیماران کنیم.

ثبت دقیق اطلاعات مراجعین، پزشکان و پرسنل

در نرم افزار مدیریت مطب، اطلاعات کادر درمان و بیماران به صورت دقیق ثبت می شود و کاربران می توانند به راحتی هر زمان که بخواهند به اطلاعات مورد نیاز دسترسی داشته باشند.

کاهش اشتباهات

استفاده از نرم افزار مطب، موجب کم شدن خطای کاربری انسان در زمان ثبت اطلاعات می شود و اطلاعات بیماران بدرستی و با درصد خطای کمتری در سیستم ثبت می شود.

مدیریت مالی بهتر

ثبت سیستمی امور مالی مطب باعث می شود هزینه ها و درآمد ها بهتر مدیریت شوند و عملکرد کاری مطب افزایش پیدا کند. به کمک نرم افزار مدیریت مطب می توانید انواع گزارش ها و صورت حساب های مالی در بازه های زمانی مختلف داشته باشید.

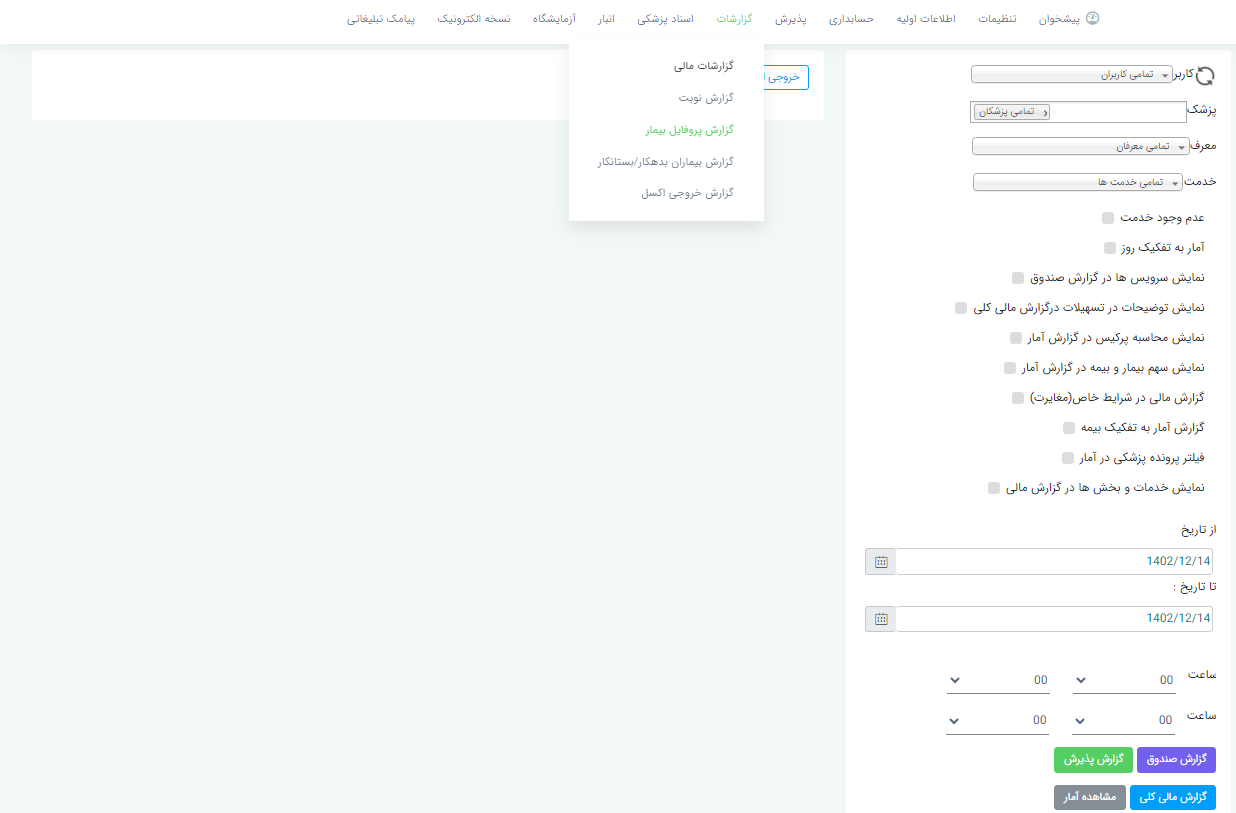

گزارش گیری مؤثر

پزشکان و مدیران مطب نیاز دارند که اطلاعات بیماران را به صورت هفتگی، ماهانه و یا سالانه تحلیل کنند. با نرم افزار مدیریت مطب به راحتی می توان بر اساس نیاز گزارش گیری های مختلفی گرفت تحلیل و نتیجه گیری و تحلیل های مناسبی از اطلاعات بیرون آورد. نرم افزار مدیریت مطب و کلینیک برین در این زمینه می تواند با گزارشات مختلفی مثل گزارش صندوق، گزارش پذیرش، مانده صندوق، گزارش نوبت و بسیاری گزارش های پر کاربرد دیگر به پزشکان و مدیران مطب کمک بسیاری کند.

سیستم نوبت دهی

به کمک نرم افزار مطب، نوبت بیماران به صورت سیستمی و بسیار راحت و سریع تر از حالت سنتی و کاغذی انجام می شود.

امنیت بالا در ذخیره سازی اطلاعات و سابقه ی مراجعین

اطلاعات و سوابق بیماران در نرم افزار مدیریت مطب بصورت سیستمی ثبت می شود. هر زمان که نیاز باشد به راحتی می توانیم به اطلاعات مربوطه دسترسی پیدا کنیم. اطلاعات در حالت سیستمی با امنیت بالا ذخیره می شوند و از مفقود شدن، از بین رفتن اطلاعات بیماران جلوگیری می شود.

نرم افزار های مدیریت کلینیک متفاوتی در بازار ارائه شده اند. نرم افزار مدیریت مطب و کلینیک برین می تواند در زمینه ی کاهش هزینه های مطب، وفادارسازی مراجعین، امنیت در نگهداری اطلاعات بیماران، گزارش گیری ها و بسیاری موارد دیگر، کمک بسیار زیادی به پزشکان و مدیران مطب کند.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

نکات مهم در انتخاب نرم افزار مدیریت مطب

نرم افزار مدیریت مطب، یکی از اجزای کاربردی برای کلینیک ها و مطب ها به حساب می آید که روند کار آن ها را بسیار بهبود می بخشد و سرعت کار را افزایش می دهد.

در این مطلب به بعضی از نکاتی که باید برای انتخاب یک نرم افزار در نظر بگیرید، می پردازیم:

سهولت استفاده

یک نرم افزار مدیریت مطب خوب باید به شکلی طراحی شده باشد که کاربران بتوانند به آسانی از آن استفاده کنند و اطلاعات مشتریان خود را در آن ثبت کنند. همچنین تنظیمات شخصی سازی بسیار مناسبی بر اساس نیاز های مطب داشته باشد.

رابط کاربر

یکی دیگر از فاکتور های مهم، رابط کاربری قابل فهم و زیبا برای کارکنان می باشد. این مورد باعث می شود کاربر زمان استفاده از نرم افزار، احساس خوشایندی داشته باشد و اشتیاق زیادی در استفاده از نرم افزار پیدا کند.

پشتیبانی

پشتیبانی قوی و دائم، یک مورد بسیار مهم برای کاربران نرم افزار می باشد. کاربران هنگام بروز مشکل در نرم افزار، نیاز به راهنمایی دارند.

بروزرسانی

نرم افزاری که به صورت منظم بروزرسانی شود، از امنیت زیادی برخوردار می باشد و خطای سیستمی آن روز به روز به حداقل می رساند. این نکته می تواند تاثیر زیادی در انتخاب نرم افزار داشته باشد.

سازگاری

مدیران کلینیک هنگام خرید نرم افزار باید به در نظر داشته باشند که نرم افزار با دستگاه های مختلف سازگار باشد و از طریق دستگاه های مختلف مثل کامپیوتر، لپ تاپ، موبایل، تبلت قابل استفاده باشد.

امکانات

نرم افزار باید بتواند بسیاری از نیازهای کاربران مطب را به صورت سیستمی انجام دهد. این کار باعث می شود کارمندان مطب یا کلینیک مدیریت بهتری در زمان بندی داشته باشند و همچنین اتلاف وقت کمتری داشته باشند.

گزارش دهی

پزشکان و مدیران مطب باید بتوانند بر اساس نیاز، گزارش گیری های مختلف با فیلترهای متناسبی از وضعیت کلینیک و یا مطب خود به صورت هفتگی یا ماهیانه یا سالیان داشته باشند. نرم افزار باید بتواند دادها را به شکل قابل فهم ارائه کند.

موارد دیگری می توانند در انتخاب نرم افزار مدیریت کلینیک تأثیر داشته باشند که ما در این مطلب به بعضی از این موارد پرداختیم.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

ویژگی های یک نرم افزار مدیریت کلینیک خوب

یک نرم افزار مدیریت مطب باید بتواند بسیاری از نیازهای مرتبط با مطب یا کلینیک را برطرف سازد که به یک نرم افزار خوب تبدیل شود. در این مطلب به چند مورد از ویژگی هایی که می توانند در این زمینه بسیار مؤثر باشند، می پردازیم:

دسترسی آسان

یک نرم افزار خوب باید بتواند دسترسی سریع و راحتی به پرونده های پزشکی و اطلاعات بیماران داشته باشد و در این زمینه بتواند بسیار مؤثر باشد.

سطوح دسترسی نرم افزار

مدیران کلینیک باید بتوانند بر نیاز کاربران نرم افزار، دسترسی های مورد نیاز را برای هر کاربر تعریف کنند تا هر کاربر بر اساس عنوان شغلی خودش، فقط به مواردی که نیاز دارد دسترسی داشته باشد.

گزارش گیری مؤثر

پزشکان و مدیران مطب باید بتوانند بر اساس نیاز، گزارش گیری های مختلف با فیلترهای متناسبی از وضعیت کلینیک و یا مطب خود به صورت هفتگی یا ماهیانه یا سالیان داشته باشند که یک نرم افزار مدیریت مطب خوب می تواند کمک بسیار زیادی به پزشکان و مدیران در این زمینه کند. نرم افزار مدیریت مطب برین کلینیک در این زمینه گزارش گیری های بسیار مؤثری با فیلترهای مختلف بر اساس نیاز کاربر می تواند انجام دهد.

یادآوری های مناسب

اگر یک نرم افزار مدیریت مطب بتواند به صورت سیستمی قابلیت یادآوری های خودکار مثلاً از طریق پیامک یا ایمیل به بیماران داشته باشد، بسیاری از خطاهای کاربر مجموعه از جمله نوبت دهی ها ، ویزیت ها و یا لغو نوبت ها را به حداقل می رساند.

به کمک پنل پیامک نرم افزار برین کلینیک، کاربر می تواند برای نوبت دهی ها، لغو نوبت ها،تاریخ تولد مشتریان،پیام تشکر و سایر موارد بر اساس نیاز با متن قابل شخصی سازی، یادآوری های مؤثری انجام دهد و همچنین مشتریانش را وفادار سازد.

موارد دیگری می توانند در خوب نرم افزار مدیریت کلینیک تأثیر داشته باشند که ما در این مطلب به بعضی از این موارد پرداختیم.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

چگونه با نرم افزار مدیریت مطب درآمد خود را افزایش دهیم ؟

استفاده از روش های سنتی برای نوبت دهی می تواند منجر به هزینه های اضافی شود. در روش سنتی استفاده از کاغذ بسیار زیاد است. نسخه نویسی دستی انجام می شود و برای بسیاری از گردش کارها به روش دستی، نیاز به نیروی انسانی زیادی داریم.

همه ی این موارد هزینه های اضافی برای کلینیک هستند که با نرم افزار های مدیریت مطب می تواند بسیاری از آن ها را کاهش یابد.

در اینجا به چند مورد از راه های افزایش درآمد به کمک نرم افزار مدیریت مطب می پردازیم :

حساب و کتاب مالی بهتر

به کمک نرم افزار مدیریت مطب می توانید انواع گزارش ها و صورت حساب های مالی در بازه های زمانی مختلف داشته باشید. ثبت سیستمی امور مالی مطب باعث می شود هزینه ها و درآمد ها بهتر مدیریت شوند و عملکرد کاری مطب افزایش پیدا کند.

دسترسی سریع تر و راحت تر به پرونده ی پزشکی و سوابق پزشکی

در نرم افزار مطب، اطلاعات بیمار و سوابق پزشکی او و بسیاری از موارد دیگر در پرونده ی پزشکی آن ثبت می شود و می توانیم در صورت نیاز، به راحتی و سریع تنها مثلا با کد ملی و نام و نام خانوادگی بیمار، به اطلاعات آن بیمار دسترسی داشته باشیم.

افزایش دقت و سرعت کار

در روش سنتی، اشتباهات بسیاری در زمینه ی ثبت اطلاعات بیمار و حتی نگهداری اطلاعات آن بیمار بوجود می آمد. زمانی که اطلاعات و اسناد بیمار را به صورت سیستمی ثبت کنیم این مشکلات کاهش می یابد. و همچنین می توانید با این کار، دقت و سرعت کار را در زمینه ی ثبت اطلاعات بیماران افزایش دهید.

پنل پیامکی

به کمک نرم افزار برین کلینیک، می توانید تعیین کنید که برای نوبت دهی بیمار در تاریخ های مختلف، پیامک ثبت نوبت ارسال شود. همچنین در صورت لغو نوبت نیز برای بیمار، پیامک ارسال شود. با این کار تماس های شما در زمینه ی هماهنگی با بیمار کاهش پیدا می کند.

یکی دیگر از قابلیت های پنل پیامکی نرم افزار برین کلینیک این است که می توانید پیامک تبریک تولد برای بیمار خود ارسال کنید که در سالروز تولد بیمار، به آن شخص مثلا یک پیشنهاد ویژه و یا تخفیفی در زمینه ی خدمات مربوط به کلینیک بدهید که این کار باعث می شود آن بیمار به شما وفادار بماند و درآمد مطب شما نیز افزایش می یابد.

به کمک پنل پیامکی برین کلینیک شما می توانید یک راه تبلیغات خوبی از کلینیک داشته باشید و همچنین وفاداری بیماران خود را بیشتر کنید و همچنین درآمد شما افزایش پیدا کند.

امکانات بسیار پر کاربرد دیگری در نرم افزار های مدیریت مطب وجود دارد که برای سهولت و تسریع کار مطب ها در نظر گرفته شده اند.

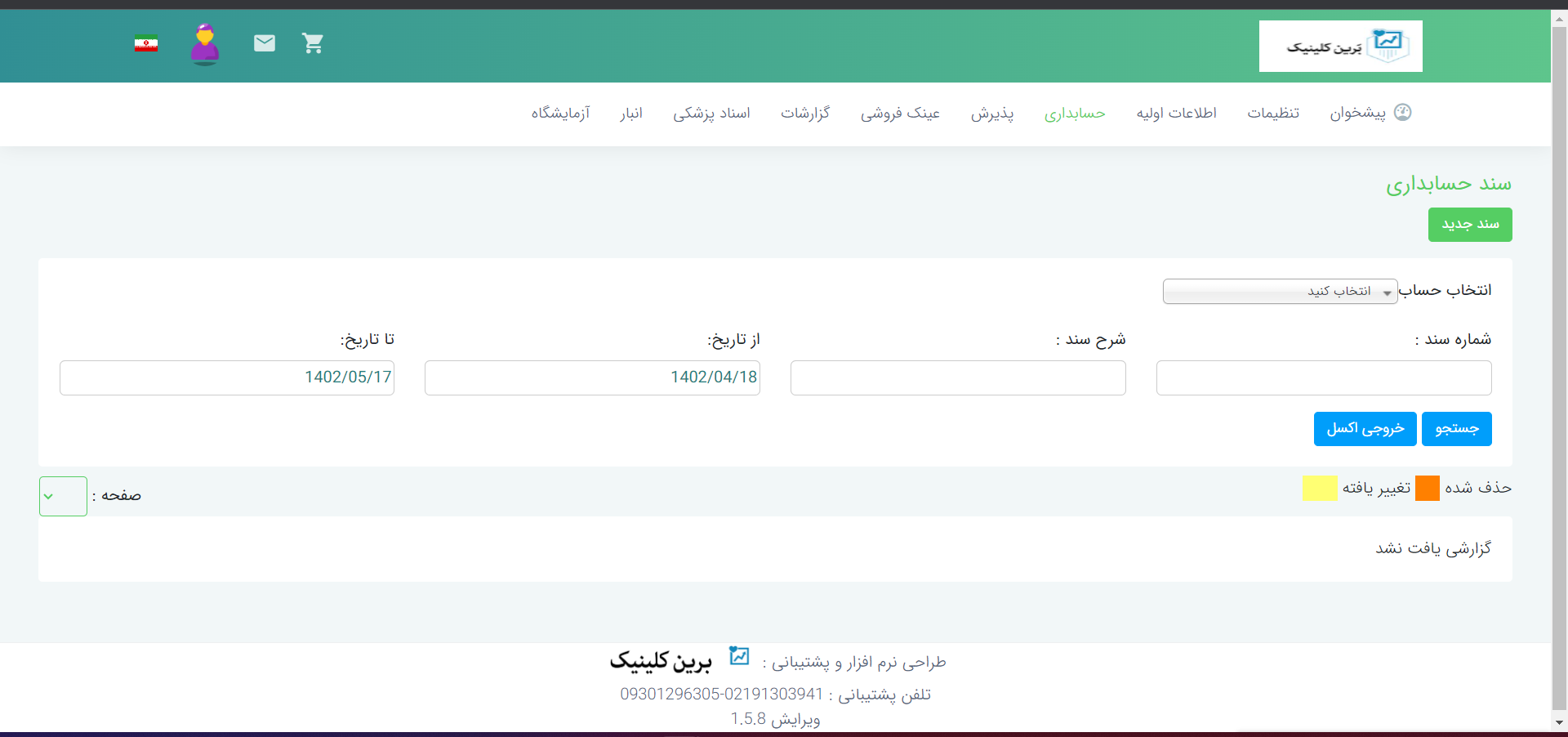

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

برای رفع نیاز پزشکان در نرم افزار حسابداری چه چیزهایی را باید در نظر گرفت؟

برای رفع نیاز پزشکان در نرم افزار حسابداری، لازم است مشکلات و نیازهای اختصاصی حوزه پزشکی را به خوبی شناسایی کنید و از طراحی و پیادهسازی نرمافزاری که به این نیازها پاسخ میدهد، اطمینان حاصل کنید. در زیر چند نکته کلیدی را برای رفع نیاز پزشکان در نرم افزار حسابداری آوردهام:

انطباق با حوزه پزشکی:نرمافزار حسابداری باید به خوبی به ویژگیها و نیازهای اختصاصی حوزه پزشکی، از جمله پردازش پرداختهای بیمه، مدیریت هزینههای پزشکی، تطابق با مقررات بهداشت و دارویی، و موارد مشابه پاسخ دهد.

مدیریت درآمد و هزینهها:نرمافزار باید قابلیت مدیریت درآمدها و هزینههای پزشکی را فراهم کند. این شامل پردازش و ثبت درآمد از خدمات پزشکی، هزینههای تجهیزات پزشکی، کارکنان و …

پردازش بیمهها و درخواستهای پرداخت:یکی از نیازهای مهم پزشکان، پردازش درخواستهای پرداخت از طرف بیمهگران و موسسات درمانی است. نرمافزار باید امکاناتی برای پیگیری و پردازش این درخواستها داشته باشد.

مدیریت موجودی و لوازم پزشکی:اگر مطب یا مرکز پزشکی دارو یا تجهیزات پزشکی دارد، نرمافزار باید قابلیت مدیریت موجودی، خرید و فروش این لوازم را فراهم کند.

مالیات و مقررات مالی:حوزه پزشکی دارای مقررات و مالیاتهای خاصی است که باید در نرمافزار تعبیه شوند تا مالیاتها به درستی محاسبه شده و مقررات رعایت شوند.

گزارشها و آمارها: امکان تولید گزارشها و آمارهای مالی، عملکردی و مدیریتی مهم است تا به پزشکان کمک کند تصمیمات بهتری بگیرند.

راحتی و کارایی:نرمافزار باید با رابط کاربری ساده و کارایی بالا طراحی شده باشد تا پزشکان بتوانند به راحتی از آن استفاده کنند.

امنیت و حفاظت اطلاعات:به دلیل حساسیت اطلاعات بیماران، امنیت و حفاظت از اطلاعات بسیار مهم است. نرمافزار باید استانداردهای امنیتی را رعایت کند.

پشتیبانی و آپدیت: اطمینان حاصل کنید که تیم پشتیبانی و توسعه نرمافزار به درستی فعال و آماده پاسخ به نیازهای شما است.

تخصص و تجربه:اگر نیازهای پزشکی شما خاص و پیچیده است، بهتر است نرمافزاری که تجربه و تخصص در حوزه پزشکی دارد را انتخاب کنید.

با توجه به تنوع نرمافزارهای حسابداری، مهم است که یک مطالعه دقیق از نیازهای خود داشته باشید و نرمافزاری که بهترین پوشش را برای این نیازها دارد را انتخاب کنید.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

استفاده از فناوری اطلاعات در حوزه پزشکی

رشد روزافزون صنایع ارتباطی، مخابراتی و انفورماتیکی، هر روز دنیا را با انقلابی جدید مواجه میکند. انقلاب فن آوری اطلاعات و ارتباطات در کلیه بخشهای اقتصادی، اجتماعی، سیاسی و امنیتی کشورها تأثیراتی قابل توجه بر جای گذاشتهاست. با توسعه این فن آوری در بخش پزشکی، به دنبال تحول عظیمی در نظام ارائه خدمات بهداشتی و درمانی میباشیم و یکی از مهمترین حوزههای کاربرد فن آوری اطلاعات، حوزه بهداشت و درمانی میباشد. فن آوری اطلاعات از روشهای متعددی میتواند به این حوزه کمک نماید. سیستمهای ذخیره اطلاعات بیمار، سیستمهای اطلاعات دارویی، سیستمهای درمانی و جراحی، سیستمهای پیگیری درمان، سیستمهای درمان از راه دور، سیستمهای راهبری پرستار، رباتهای جراح و سیستمهای پذیرش بیمار و بسیاری دیگر که در پس پرده طراحی تمام اینها یک هدف مشترک وجود دارد و آن تسهیل در کار درمان است. با استفاده از این سیستمها بیمار در کمترین زمان بهترین خدمات را دریافت میکند، پزشک تمام وقت از هر جای دنیا که بخواهد به بیماران خود دسترسی دارد و اطلاعات بیماران در همه جا بهطور کامل در دسترس است. دسترسی همگانی به اطلاعات پزشکی در بستر شبکههای الکترونیکی یک رؤیا نیست آن را به وضوح میتوان در سازمانهای درمانی که به این سیستمها نزدیک شدهاند مشاهده کرد. سامانههایی مانند ذخیره الکترونیکی اطلاعات سلامت (HER) که میتواند اطلاعات بهداشتی، درمانی و سلامتی فرد را پیش از تولد، یعنی زمانی که فرد دوران جنینی را طی میکند تا پس از مرگ یعنی وقتی دیگر در قید حیات نیست را به صورت اطلاعات جامعی در یک فایل الکترونیکی ذخیرهسازی کرده و آن را در یک شبکه اختصاصی در دسترسی افراد مشخصی قرار دهد، به عنوان نمونه بارزی از کارکردهای فناوری اطلاعات در امر سلامت بهشمار میرود.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

مدیریت پرداختها و دریافتها برای پزشکان

مدیریت پرداختها و دریافتها برای پزشکان از اهمیت بالایی برخوردار است. به دست آوردن اطلاعات صحیح و دقیق درباره پرداختهای دریافتی از بیماران و همچنین پرداختهای انجام شده به تأمین کنندگان خدمات سلامت، از جمله مباحثی است که پزشکان باید به آن توجه کنند. در این بلاگ، به معرفی برخی از نکات مهم درباره مدیریت پرداختها و دریافتها برای پزشکان پرداخته خواهیم کرد.

- صدور صورتحساب و فاکتور به درستی:

یکی از نکات اساسی در مدیریت پرداختها و دریافتها برای پزشکان، صدور صورتحساب و فاکتور به درستی است. در صورتحساب، جزئیات خدمات ارائه شده، هزینهها و توضیحات مربوطه باید به صورت دقیق و کامل ذکر شود. فاکتور نیز باید شامل اطلاعات مربوط به بیماران، تاریخ ارائه خدمات و مبلغ دریافتی باشد.

- استفاده از سیستم های پرداخت الکترونیکی:

استفاده از سیستمهای پرداخت الکترونیکی میتواند در مدیریت پرداختها برای پزشکان مفید باشد. این سیستمها به بیماران امکان میدهند تا هزینهها را به راحتی و امن پرداخت کنند و به پزشکان امکان مستقیم دریافت پرداختها را فراهم میکند. در بلاگ، میتوان به معرفی و راهنمایی در استفاده از این سیستمها پرداخت.

- رصد و پیگیری مداوم پرداختها:

برای مدیریت بهتر پرداختها، رصد و پیگیری مداوم آنها از اهمیت بالایی برخوردار است. پزشکان باید اسناد پرداختی را به دقت ثبت کنند و به روز رسانیهای مرتبی انجام دهند. همچنین، پیگیری پرداختهای معوقه و مشتریان بدهکار نیز برای حفظ نظم مالی مهم است.

- مدیریت ریسک پرداختها:

پزشکان باید با مدیریت ریسک پرداختها آشنا باشند. شناخت و ارزیابی ریسکهای مالی مرتبط با پرداختها و دریافتها، به پزشکان کمک میکند تا از بروز مشکلات مالی جلوگیری کنند. در این بخش از بلاگ، به معرفی روشها و تکنیکهای کاهش ریسک پرداختها و تدابیر احتیاطی در مدیریت پرداختها و دریافتها پرداخته خواهیم کرد.

مدیریت پرداختها و دریافتها برای پزشکان بسیار مهم است. صدور صورتحساب به درستی، استفاده از سیستمهای پرداخت الکترونیکی، رصد و پیگیری مداوم و مدیریت ریسک پرداختها از جمله نکاتی هستند که بهبود عملکرد مالی پزشکان را تضمین میکنند. با رعایت این نکات، میتوانید در مدیریت مالی خود بهتر عمل کنید و رضایت بیماران را نیز افزایش دهید.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941

عنوان: ترازنامه حسابداری پزشکان: مفهوم، اهمیت و نکات کلیدی

ترازنامه حسابداری یکی از ابزارهای اساسی در حوزه مدیریت مالی است که به کمک آن میتوان وضعیت مالی یک سازمان را تحلیل و بررسی کرد. در بخش پزشکی نیز، ترازنامه حسابداری پزشکان نقش مهمی را ایفا میکند. در این بلاگ، به معرفی ترازنامه حسابداری پزشکان، اهمیت آن در مدیریت مالی پزشکان و نکات کلیدی برای تهیه و تحلیل ترازنامه پزشکان خواهیم پرداخت.

بخش اول: تعریف و مفهوم ترازنامه حسابداری پزشکان

در این بخش به تعریف و مفهوم ترازنامه حسابداری پزشکان میپردازیم. ترازنامه حسابداری پزشکان مجموعهای از حسابها، داراییها، بدهیها و حقوق صاحبان مطب است که وضعیت مالی پزشک را نشان میدهد. اجزای ترازنامه شامل داراییها، بدهیها و حقوق صاحبان میباشند.

بخش دوم: اهمیت ترازنامه حسابداری پزشکان

در این بخش، به بررسی اهمیت ترازنامه حسابداری پزشکان میپردازیم. ترازنامه حسابداری پزشکان به پزشکان کمک میکند تا وضعیت مالی خود را درک کنند، داراییها و بدهیهای خود را مدیریت کنند و تصمیمهای مالی مناسبی را بگیرند. همچنین، ترازنامه حسابداری پزشکان برای بانکها، موسسات مالی و سایر نهادها نیز میتواند معیاری برای ارزیابی مالیاتی، ارزشگذاری و اعطای وام باشد.

بخش سوم: نکات کلیدی در تهیه و تحلیل ترازنامه حسابداری پزشکان

در این بخش به نکات کلیدی در تهیه و تحلیل ترازنامه حسابداری پزشکان میپردازیم. این نکات شامل مواردی مانند استفاده از نرمافزارهای حسابداری مناسب، صحت و دقت در ثبت اطلاعات مالی، توجه به مدت زمان تهیه ترازنامه، تفسیر درست اطلاعات و نتایج مالی، بررسی نسبتهای مالی و تحلیل و بررسی تغییرات ترازنامه میباشد.

ترازنامه حسابداری پزشکان ابزاری قدرتمند برای مدیریت مالی پزشکان است. این ابزار به پزشکان کمک میکند تا وضعیت مالی خود را درک کنند و تصمیمات مالی مناسبی را اتخاذ کنند. همچنین، تحلیل ترازنامه پزشکان میتواند نقش مهمی در ارزیابی مالیاتی، ارزشگذاری و اعطای وام داشته باشد. با رعایت نکات کلیدی در تهیه و تحلیل ترازنامه، پزشکان میتوانند از اطلاعات مالی خود بهرهبرداری کنند و بهبود مدیریت مالی خود را بهبود بخشند.

با نرم افزار برین کلینیک میتوانید در زمینه حسابداری و پزشکی اسناد خود را مدیریت کنید.

همکاران بنده در برین کلینیک آماده پاسخگویی به سوالات شما پزشکان عزیز می باشند 09109829787 – 02191303941